[相談]

私は会社で経理を担当しています。

私は会社で経理を担当しています。

当社の従業員A氏は、令和7年11月15日付で3年間の予定で海外支店に転勤となったため、その出国前の最後の給与で年末調整を行いました。

ところで、令和7年11月に所得税法上の通勤手当の非課税限度額が改正され、令和7年4月1日以後に支払われるべき通勤手当にさかのぼってその改正が適用されるそうですが、上記のA氏について、何らかの対応が必要になるのでしょうか。教えてください。

なお、当社では、従業員の福利厚生の向上を図る観点から、各人への通勤手当支給額を所得税が非課税とされる通勤手当(非課税通勤手当)の金額に合理的な範囲内で一定額を加算した金額としています。

[回答]

ご相談の場合、A氏の出国前に行った出国時年末調整の再計算を行うことが必要となります。詳細は下記解説をご参照ください。

[解説]

所得税法では、給与所得者の扶養控除等申告書を提出した居住者(※1)で、その年中に支払うべきことが確定した給与等の金額が2,000万円以下であるものに対し、その提出の際に経由した給与等の支払者がその年最後に給与等の支払をする場合において、源泉徴収された所得税の額の合計額がその年最後に給与等の支払をする時の現況により計算した税額(年調年税額)に比し過不足があるときは、①その超過額は、その年最後に給与等の支払をする際徴収すべき所得税に充当し、②その不足額は、その年最後に給与等の支払をする際徴収してその徴収の日の属する月の翌月10日までに国に納付しなければならない、と定められています(年末調整)。

したがって、今回のご相談の場合のように、給与等の支払を受ける人(従業員)が1年以上の予定で海外に転勤することになったために非居住者(※2)となる場合には、給与等の支払者は、原則として、その従業員が海外に出国する日までに、その従業員にその年中に支給された給与総額を対象として、年末調整を行わなければならないこととなります(出国時年末調整)。

※1 居住者とは、国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人をいいます。

※2 非居住者とは、居住者以外の個人をいいます。

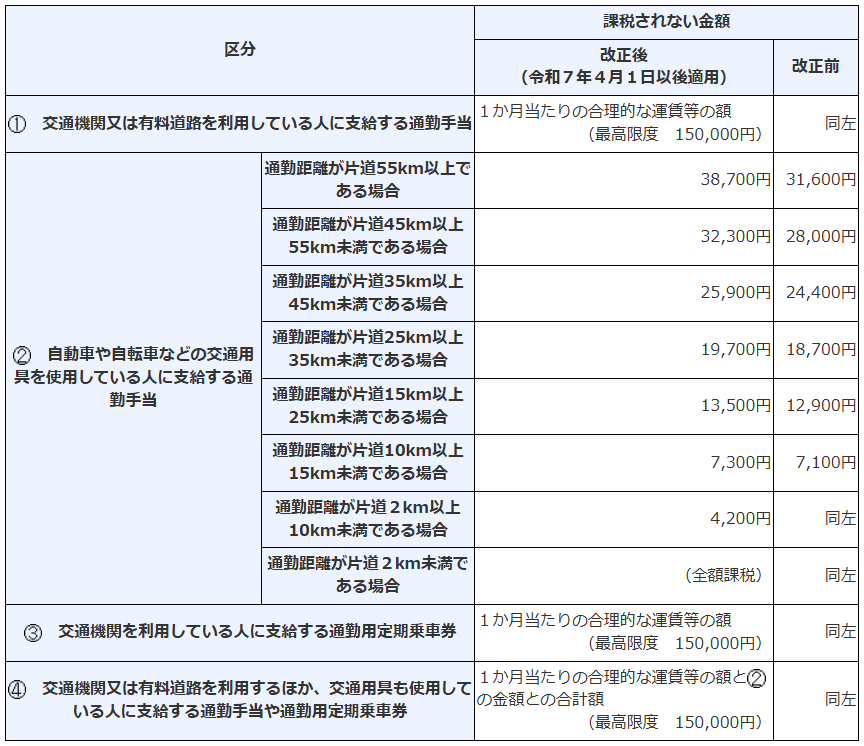

令和7年11月20日に施行された改正所得税法施行令では、通勤のため自動車などの交通用具を使用している給与所得者に支給する通勤手当の非課税限度額が引き上げられています。

この改正後と改正前の1ヶ月あたりの非課税限度額は、次の表のとおりです。

上記2.の改正は、令和7年4月1日以後に支払われるべき通勤手当(※3)について適用すると定められています。

※3 同日前に支払われるべき通勤手当の差額として追加支給するもの(特定差額追給手当)を除きます。

国税庁によれば、上記2.の改正前の非課税限度額を超えた通勤手当を支払っていた場合で、改正後の非課税限度額を適用することで新たに非課税となった部分の金額があるときは、改正後の非課税限度額により出国時年末調整の再計算を行うこととされています。

したがって、今回のご相談の場合、A氏の出国前に行った出国時年末調整の再計算を行うことが必要となります。

[参考]

所法2、190、改正所令20の2、所得税法施行令の一部を改正する政令附則1、2、3、所基通190-1、国税庁「通勤手当の非課税限度額の引上げについて(令和7年11月)」、国税庁「通勤手当の非課税限度額の引上げに関するQ&A(令和7年11月)」など

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。